Lesson6:購入資金のやりくりについて知りたい!!

2020.05.10

家の購入で一番気になる購入資金。金額が大きすぎてローンの組み方や、金利についてよくわからない部分が多い。そんな人も多いのでは?今回は失敗しない資金のやりくりについて解説していきます!

今回の先生/友利真由美先生/

株式会社エレファントライフ代表を務める。以前不動産会社で働いていた経験を生かし、不動産専門の(FP)として「お客さまの不安や疑問に寄り添って手助けしたい」と起業する。これまで350組以上の不動産活用や投資、アパート経営などについての相談を解決してきた。

家を購入するとき、ローンを組みますよね。無理のない返済額ってどのように計算したらいいの?

「家賃など毎⽉⽀払う住居費 + 住宅取得⽤の毎⽉の貯⾦額 = 無理なく返済できる返済額」

毎⽉無理なく返済できる額から借り⼊れ可能額を逆算し(※)、それに住宅取得⽤の資⾦を⾜した額があなたの住宅購⼊の予算となります。ここで⼀番⼤事なのは、住宅欲しさに今の⽣活レベルを極端に変えないことです。⽣活費を無理に削ってまで住宅購⼊した場合、かなりストレスがかかる⽣活を送らないといけません。住宅ローンの返済が終わる何⼗年先までそんな⽣活を送るのは無理がありますし、返済ができない危険な状態になってしまう可能性が⾼くなります。また、住宅取得⽤の⾃⼰資⾦はしっかり準備しましょう。現在の⽣活で貯蓄もできない状況であれば、住宅購⼊はまだまだ先と考えた⽅がいいでしょう。(※ネットで「住宅ローン、返済額から借⼊可能額を逆算」などで検索すると計ページが出ます)

①頭金0円は絶対にダメ! ②広告に出されている月々の金額は最大年数でローンを組んだ場合の金額 です。この2点は気をつけてください!

①「頭金0円で購入する」ということは、自己資金を現在の収入から捻出できていない場合が多いのではないでしょうか。つまり貯金できていないということですよね。ということは先ほどお話ししたように、そもそもまだ自分には住宅費に回すお金がないのではないかと、考えた方がいいと思います。これを改善する方法として、私が伝えたいのは「節約ではなく、自分の生活力を高める=キャリアアップで収入を増やして欲しい」ということです。お金がないから…とマイナスに捉えるのではなく、キャリアアップしてもっと収入を増やそう!と家族で前向きに捉えると、住居購入へ一歩前進することができますよ。 ②広告に掲載されている、月々00,000円から購入可能!という金額の裏には、50年ローンで組んだ場合など、最大年数でローンを組んだ場合の金額が掲載されていることが多いです。20代で組んでもローンを完済するのは70代。その年齢までローンを確実に返済できるお金を捻出できている、という自信を持つことは難しいですよね。広告には「〇年ローンで組んだ場合」など注意書きがされているので、しっかりと確認するようにしましょう。

また購⼊する場合は、購⼊価格に登記費⽤や⼿数料などの初期費⽤もかかるので、その点も考慮して費⽤の準備を⾏いましょう。

そうなんですね!毎月の返済額が家賃ぐらいの価格で頭金0円と記載されていると「私でも購入できるかも!」って考えてしまうことがありますよね。これからは気をつけて確認するようにします!

収入や年収自体が低いときは、家の購入はやめたほうがいいですか?

収⼊がしっかりしていて貯⾦ができていれば、無理なく返済できる借⼊額の範囲内で住宅の購⼊を考えてもOK!

収⼊が少なくても貯⾦ができていると⾔うことは、世帯の収⽀をしっかり把握しコントロールができていると⾔うことなので、上でお伝えした通り毎⽉無理なく返済できる借⼊額を計算し、そこに⾃⼰資⾦を⾜した住宅購⼊予算の範囲内であれば購⼊に進んでも⼤丈夫です。住宅の取得は、⼈⽣の3⼤⽀出と⾔われている「教育資⾦」「住宅取得資⾦」「⽼後の⽣活資⾦」のひとつです。⼀般的な家庭の場合、この3つ全ての資⾦を充分に準備することは難しいこと。だからこそ、住宅購⼊の前に家族で話し合い、3⼤⽀出のどれを先に⾏うべきか、しっかり優先順位を決めていきましょう。

あくまで優先順位を考えて、そのほかの支出は2の次3の次にするという覚悟が必要ってことですね!そして収支をしっかりして、これくらいなら大丈夫だろう、っていう過信も危険かもしれませんね。

そうですね!でもリスクばかり考えていては、家の購入はどんどん遠ざかってしまいます。ある程度収支がしっかりしていれば、「よし!購入しよう!」っていう勢いも大切ですよ!

家のローンは、他のローンとどう違うんですか?

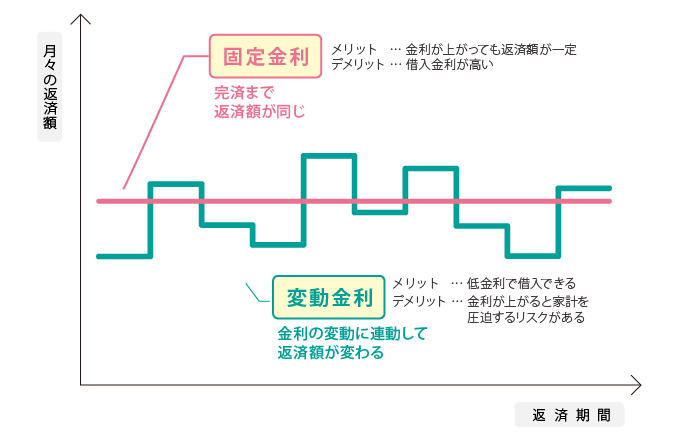

住宅ローンは、車などの他のローンに比べ、金額がとても大きく、返済期間が何十年と大変長いです。そのため基本的に住宅ローンの金利は1〜2.5%と低く設定されています。そして金利には変動金利*と固定金利*があります。最近は変動金利が1%前後、固定金利が2.5 %ほどなので、変動金利を選ぶ人が多いですよ。

*変動金利=景気の変動によって、金利も増減する

*固定金利=固定期間がずっと同じ金利

住宅ローンを組み際にはボーナス払いの設定は避けるようにしましょう。ボーナスは⾞や家電の買い替えなど急な出費に備えるために貯蓄しておくことをオススメします。また住宅ローン控除の申請を⾏うことで10年間所得税や住⺠税の⼀部が戻ってくる制度がありますぜひ活⽤してくださいね!

*住宅ローン控除=住宅ローンを組んだら所得税や住民税が軽減される制度。最大10年間受けることができる

税金を軽減してもらえるってとても助かりますね!住宅ローンを組むときには忘れないように申告しないと!

Q: 住宅ローンの名義である家族が亡くなってしまったら、⽀払いはどうなるの?

住宅ローンを借りた⼈が死亡、または重い病気で働けないなどで⽀払いが困難になった場合に、保険会社が代わりに住宅ローンの返済をおこなう保険があります。これを「団体信⽤⽣命保険」と⾔い、住宅ローンを組む際にはほとんどの

場合この保険に加⼊することを義務付けられます。保証の内容については各⾦融機関や特約などで違いがありますので、どんな場合に保険が適⽤になるのかぜひご確認ください。

Q: いい不動産会社の見分け方は?

いい不動産会社というよりは、担当者によって大きく変わってくるので、一概には言えません。しかしミキトニーさんがこの3ヶ月で勉強してきたことは、不動産に関する基本的な知識なので、それが答えられないようであれば考え直したほうがいいでしょう。不安な場合はセカンドオピニオンとして私のようなFPに相談することが一番の解決策ですよ♪

監修/株式会社エレファントライフ

住所 / 沖縄県浦添市仲間1-5-7 山内ビル202号

TEL / 098-988-8247

URL:http://elephant-life.info

でも、最近は「頭金0円」とか「月々この低価格で家を購入できます!」みたいな広告をけっこう見るんですけど…。