Lesson7:将来に備えるために、私たちに必要な保険は?

2020.05.25

全国では30代男女の生命保険加入率が80%と高確率を誇る日本。もしもの時のために、どんな保険が必要なのでしょうか?ミキトニーさんがこの疑問を唐沢先生に徹底取材!保険と貯金の関係、保険の必要性を解き明かします!

今回の先生/唐沢 祐香先生/

金融業界で20年という長いキャリア生かし、「沖縄の女性と子どもたちに賢くお金と向き合ってほしい」という思いからFPに。子どもや女性に向けたマネー講座を多数開いている。プライベートでは同じくFPの夫と一緒に3人の育児に奮闘中!

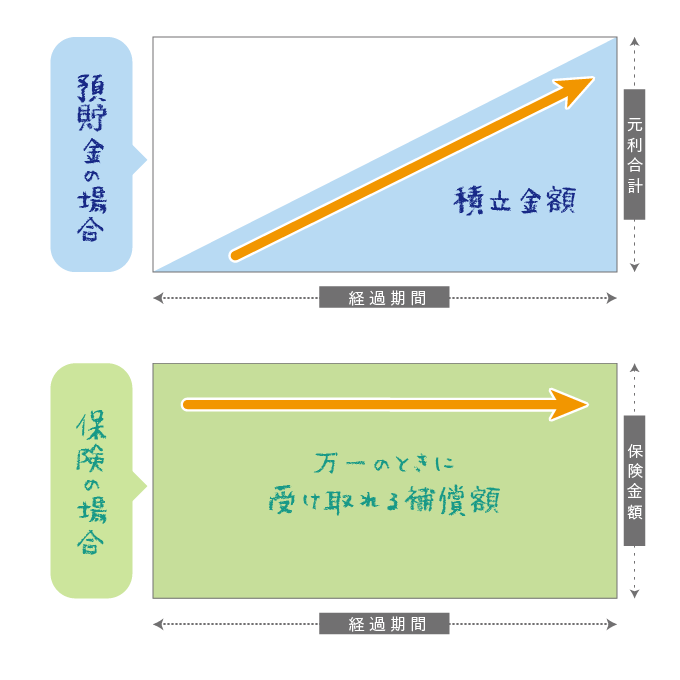

貯蓄がある程度あれば、保険は必要ありません。しかし、お金はすぐに貯蓄できるものでもないということを踏まえておきましょう。下記の図を見てください。

貯蓄は徐々に増えていきますが、保険は加入してしまえば最初から保証してくれることが分かります。ある程度の貯蓄ができるまでに、万が一のことがあった場合の補填として、保険に加入するという考え方がいいでしょう。そうすることで、無駄のない、本当に自分に必要な保険が見えてきますよ♪20代のうちは大きな病気になる、働けなくなるリスクの方が低いと考えられるので、そのような保証が入っている保険はあまり考えないという選択肢もあります。

ではどんなに貯金があっても、これだけは入っておいた方がいい!という保険はありますか?

もちろんです!

1.自動車保険

自動車保険には必ず加入するようにしましょう。なぜならは、自賠責保険だけでは「他人にケガを負わせてしまったり、死亡させてしまったりするリスク」しか保証してもらえないからです。自分がケガを負ったときに、他人もしくは自分のものを壊してしまった時までしっかりカバーできるようにしましょう。自動車保険に加入するのは、他人を守るためなのももちろんですが、自分を守るためです!

2.「ガン保険」と「先進医療特約」

2人に1人がガンになる確率があると言われている日本。ガン治療は全額自己負担の治療も多く、保険適用の治療でも治療費は負担となります。実際、沖縄でも多くの方が治療費が払えない故に治療を断念してしまうというケースが多くあります。ガンは怖いイメージがありついつい考えないようにしてしまいがちですが「治る病気」とも言われています。その為にはしっかり治療することが重要。その為には備えが必要です。 まず、医療保険を備えなければ!という人が多いですが、一番必要なのは「先進医療特約」です。それは、国の制度である「高額療養費制度」があるからです。ただし「特約」であるため、医療保険に入らなければいけません。先進医療特約のための医療保険としてシンプル必要最低限に設計し「先進医療特約」に入っておきましょう。そして、先進医療を実施している医療機関はほとんど県外にあるため、進医療特約は技術料だけでなく交通費や宿泊費まで支払われるタイプがおすすめです。

※ガン保険に「先進医療特約」をつけてしまうと、ガンだけの先進医療にしか適用されません。先進医療はガン治療以外にも数多くあります。膝の軟骨を培養する、一型糖尿病など。

3.収入保障保険

自分が死亡してしまった場合、残された家族はどうすればいい?あまり考えたくない話ですが、万が一のためにも必要ですよね。1番の方法としては、死亡保障のある保険に入るより、死亡保険金をお給料のような形で受け取れる、より合理的な『収入保障保険』に加入した方が良いでしょう。死亡保障の必要性が低い理由として、「遺族厚生年金」「遺族年金」という国の制度を利用できることです。その保証で足りない分を収入保障保険で補填すれば、比較的割安で安定的な保証を受けることができます。

自動車保険の必要性は理解していましたが、他にもこんな保険の入り方があるんですね。国の制度を利用しながら、保険を利用すると比較的割安で手厚い保証を受けることができるのも万が一の時のためにありがたいですね!

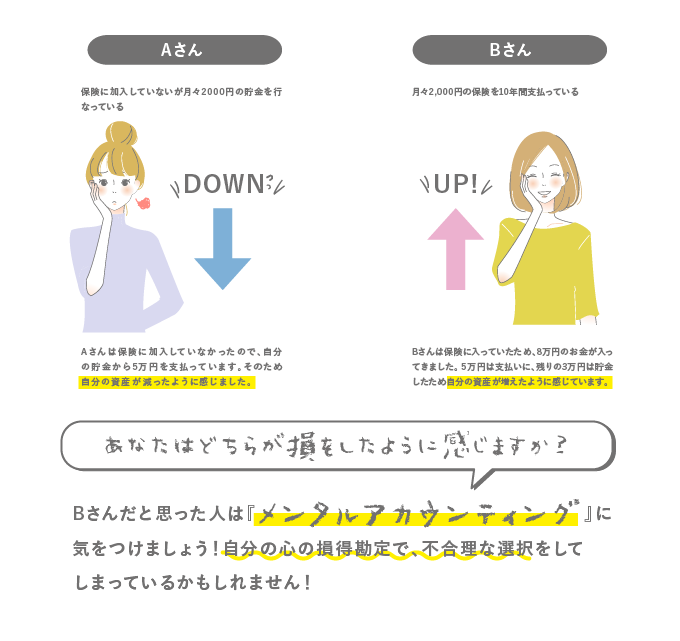

保険に加入するときは、『メンタルアカウンティング』に気をつけましょう!!

メンタルアカウンティングとは同じ金額のお金でも出どころが違うだけで、まったくお金の価値が違うように感じてしまうことです。例えば、AさんとBさんが同じような怪我で病院に行った場合、メンタルアカウンティングは下記の図のように表すことができます。

Aさんは保険に加入していないため、損失額は5万円。しかしBさんはこれまで10年間毎月2,000円を支払っているので、現時点で保険会社に24万円支払っていることになります。しかし戻ってきたのは8万円。実際はAさんより多く保険会社に支払いをしているため損をしているのです。

Aさんは保険に加入していないため、損失額は5万円。しかしBさんはこれまで10年間毎月2,000円を支払っているので、現時点で保険会社に24万円支払っていることになります。しかし戻ってきたのは8万円。実際はAさんより多く保険会社に支払いをしているため損をしているのです。

保険料が降りてきたことにより増えたように感じてるけど、実際にはこれまで貯金していた人より損してるんですね!

そうです。なのでこのメンタルアカウンティングに惑わされて、様々な必要のない保険に入らないように気をつけましょう!不安な時は私のようなアドバイザーに相談することが一番いい方法ですよ♪

はい!自分のためにも、家族のためにも本当に必要な保険を見極めていきます!

Q: 保険でよく耳にする「解約払戻金」って何ですか?

解約払戻金とは、保険の解約する場合などに保険契約者に帰ってくるお金のことを言います。「解約返戻金」や「解約返還金」とも呼ばれ、支払う保険料の一部は生命保険会社の経費に充てられます。そのため基本的には保険契約を解約するまでの期間が長いほど、解約払戻金(解約払戻率*)は高くなる傾向がありますが、早く解約してしまえば、解約払戻金(解約払戻率)は低くなるので解約する際には気をつけましょう。

*解約払戻率=保険料の払込金額に対して解約したときにどれだけお金がもどってくるかの割合。100%を上回れば払い込んだ保険料よりも解約払戻金が多いということになる

貯蓄があれば、保険は必要ないのでは?という疑問をよく聞きますが…。